2023/03/18

スリムな分社化の活用を

前回の記事では、分社化(新設分割)においては債権者保護手続きを省略することができることを説明しました

今回の記事では、分社化における債権者保護手続きを省略することができるメリットに加えて、その他のメリットについても解説していきます

まず、債権者保護手続きでは以下の手続きを踏まなければなりません

税理士等による決算書等の作成(通常2週間程度)

↓

決算書等の官報への記載(2週間程度+約30万円)

↓

官報公告+個別の催告等(1か月)

以上のことから、合併や会社分割は、通常では債権者保護手続きをしなければならないため、2か月程度の期間と30万円程度の費用がかかることになりますが、

分社化においては、債権者保護手続きを省略できることで、その手間と費用を削減することによる

事業の売却と雇用契約等の移転をすることができます

次に、分社化は税収の面からも優遇を受けることができ、具体的には、以下の費用等の節税をすることができることになります

法人税

消費税(要確認)

接待交際費

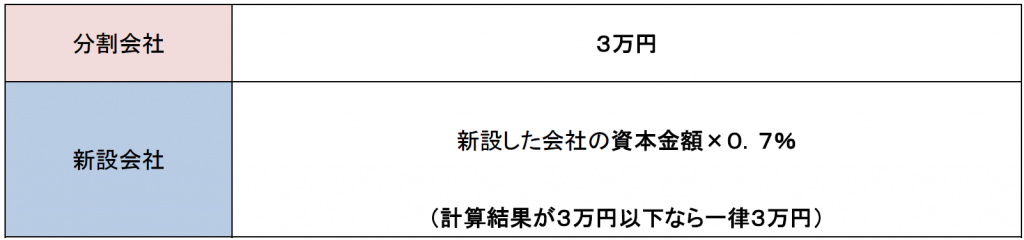

さらに、下の図からも分かるように、株式会社を通常で立ち上げるときは20万円以上の税金等を納める必要がありますが、

分社化して子会社を立ち上げるときは、6万円程度の税金等を納めればよく、

同じ株式会社を立ち上げるときでも、費用の節約につなげる手続きの方法とすることができます

このことからも、分社化して子会社を立ち上げることは、会社の運営をしていく上でも高い費用対効果を生み出すことになり得ることであります

当事務所の所在地である千代田区や、その同一管轄である中央区は正真正銘企業の城下町であり、会社の運営や仕組みの面でも多くの取引が行き交うため高い水準が求められることがあります

その中でも分社化は多くの時間やコストを削減できる高い費用対効果を期待できる方法の一つであり、その運用方法にも期待できるところではあります

以上、分社化について、ご検討されている企業の方々は当事務所までお気軽にお問合せてみてはいかがでしょうか

2023/03/13

債権者保護手続きについて

当事務所では、これまでの記事において、M&Aについて取り上げ、その中でも重大なM&Aである合併と会社分割について取り上げ、解説してきました

合併と会社分割は、重大なM&Aであるがゆえに、銀行等の当時会社の債権者にも重大な影響を及ぼすことから、そのような債権者を保護する必要があります

これまでに、合併についても会社分割についても、それぞれ吸収型と新設型の2種類あり、それぞれ、吸収合併、新設合併、吸収分割、新設分割であることを説明してきました

この中でも、新設合併については、実務において、あまり採用されていないことから、本記事では割愛し、残りの吸収合併、吸収分割および新設分割における債権者保護手続きについて解説しようと思います

まず、吸収合併においては、売り手側の会社は消滅することから、その会社の債権者を保護する必要があり、買い手側の会社は売り手側の会社の権利義務をすべて承継することから、その会社の債権者を保護する必要があります

つまり、吸収合併においては、例外なく双方の会社において債権者保護手続きを要することになります

次に、吸収分割においては、買い手側の会社においては、不採算部門を承継することから、その会社の債権者を保護する必要があり、売り手側の会社においても、数多くの事例において、

売り手側の会社に対価が交付されずに、規模縮小することで資力を十分に担保できなくなることから、債権者としても請求が困難となる可能性があるため、原則として債権者を保護する必要があります

つまり、吸収分割においても、原則として、双方の会社において債権者保護手続きを要することになります

最後に新設分割については、

買い手側の会社はまだ存在せず、何ら契約関係や債権債務関係がないことから、債権者が存在せず、債権者保護手続きも存在しません

また、売り手側の会社においても、新設分割によって生じる対価を売り手側の会社が取得することが通常であることから、新設分割によって、売り手側の会社の

債務が移転しない

債務を連帯保証する

ことにより、売り手側の会社に請求することができ、かつ、資力も十分に担保されることから、

新設分割においては、債権者保護手続きが、原則として、不要となります

債権者保護手続きの具体的な手続き内容につきましては、今後の記事において解説いたします

![債権者保護手続きについて]()

2023/03/07

会社分割と事業譲渡について

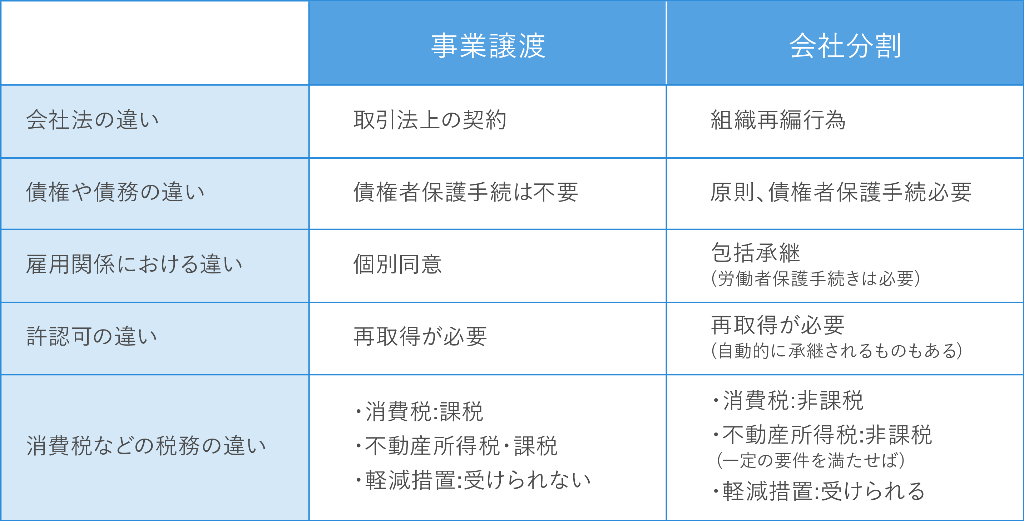

会社分割と事業譲渡は、いずれも会社の事業の全部または一部を売却することであり、それぞれ類似している手法ではありますがそれぞれの特徴において違いがあります

当初は、会社の事業を売却する手続きは事業譲渡のみでした

事業譲渡においては、事業のみの移転に留まり、債権債務や契約関係等の権利義務の移転は伴いませんでした

それゆえ、各当事者の個別の同意を要するため、手間がかかることが多数ありました

そこで、平成12年の商法改正により、会社分割という制度が新設されることになりました

会社分割においては、移転する事業においては、その権利義務関係が包括的に承継されることとなりました

債権者や労働者の保護を包括的に行うことで、手続きがスリム化されることとなりました

ただし、事業譲渡においては、承継する債権債務や契約等の範囲を自由に決定することができるメリットがあり、実務においても、いまだに採用されている手法でもあります

以上、特別な取り決めがない限り、移転する事業の権利義務を、

会社分割においては包括的に承継し、事業譲渡においては何ら承継しないこととなります

会社分割においても、事業譲渡においても移転する権利義務を計画書によって定めることができ、計画書に記載された権利義務のみが移転することとなります

なお、役員との関係は、会社そのものとの委任契約となりますので、会社分割によって事業を売却しても、それだけでは当然には移転しません

不動産の権利関係は、会社分割によって移転する事業に関係するならば移転するものと解されています

また、会社分割の相手方は必ず会社ですが、事業譲渡の相手方は会社に限られません

会社分割と事業譲渡、どちらの手法を取り得るかは、その時の会社の状況次第ということになります

以上、事業の売却にお悩みの方々は一度専門家である司法書士にご相談されてみてはいかがでしょうか

お客様のお悩みに対して手厚くサポートいたします

![会社分割と事業譲渡について]()

2023/03/03

合併および会社分割について

M&Aには様々な手法が存在していますが、その中でも司法書士が主に取り扱うM&Aの手法は重大なM&Aの手法である合併及び会社分割であり、その在り方や仕組みについて今回の記事では解説していきます

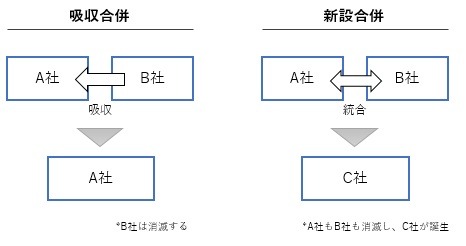

合併とは2以上の会社が合わさって1つの会社になることをいいます

合併においては、一方の会社は解散して消滅することとなります

一方の会社が既存の他方の会社と合併して消滅することを吸収合併といい、双方の会社を同時に消滅させて新たな会社を立ち上げることを新設合併といいます

吸収合併においては消滅する会社と存続する会社との間の立場の差が生じることが多くありますが、新設合併においては対等の立場において新たに会社を立ち上げることが多いことが見受けられます

一方、会社分割とは、会社の事業のみの移転であり、会社ごと移転する合併とは異なります

具体的には、会社の事業の全部または一部を別の会社に移転することをいいます

もちろん、会社の事業のみの移転に留まることから、合併と違い、会社分割のみでは会社が解散することはありません

また、一見、事業譲渡と同一視することが可能ではありますが、性質を異にしており、その違いは別の記事で解説することといたします

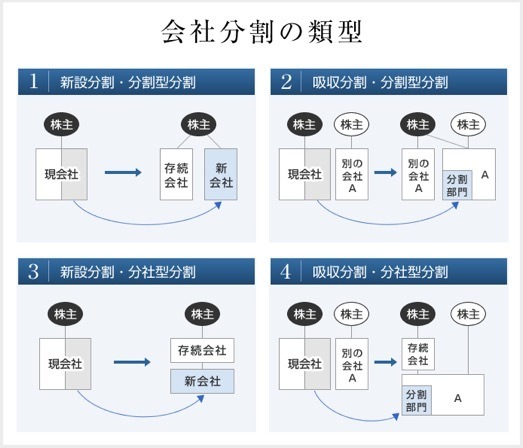

そして、会社分割には、吸収分割と新設分割、分社型分割と分割型分割という類型があります

*分社型分割と分割型分割は法律用語ではありません

吸収分割と新設分割の違いは、合併における解説と同じく、既存の会社が承継するか、あるいは、新設された会社が承継するかの違いであります

また、合併においても会社分割においても、吸収型の場合においては、対価が幅広く認められるのに対し、新設型においては新設される会社の株式等に限られます

その一方で、分社型分割と分割型分割の違いは、分社型分割においては、事業の売り手側の会社そのものに対して譲渡した対価が交付されるのに対し、分割型分割においては、事業の売り手側の会社の株主に対して譲渡した対価が交付されることとなります

したがって、分社型分割においては、対価が株式である場合においては、売り手側が買い手側の株式を保有することから、売り手側が親会社になり、買い手側が子会社になることが一般的なことであります

一方、分割型分割においては、分社型分割とは異なり、株式の支配関係を生じないことから、売り手買い手ともに対等な関係となります

とはいえ、売り手側の会社に対価を交付できない事情が存じていることに鑑みても、合併の一歩手前の状態であり、買い手側の会社の方が有利な立場にいることの方が多いことが通常ではあります

実際には、下の図においては、2および3が一般的であり、1および4は稀に見受けられます

子会社を新たに立ち上げ部門で分ける、また、吸収合併で消滅する一歩手前で踏み止まって会社を残しておくこととも捉えることができるものと考えられます

以上が合併と会社分割の概要となります

企業の城下町千代田区においては、多くの企業が日々多くの資産の流動を伴って活動しています

その中でも、M&Aの手続きのプロである司法書士に一度ご相談されてはいかがでしょうか

全力で企業経営のお悩みをサポートいたします

2023/02/22

共同経営でお悩みの方へ

皆様の中に共同経営をすることでお悩みの方は一定数いらっしゃるとは思います

あるいは、経営をすることでの金銭的な支援の依頼を受けられているような方もいらっしゃるかとは思います

そのような方々は即決するようなことはせずに、一度は法律的なアドバイスを受けることをお勧めいたします

共同経営においては、通常では、資本と労働の役割が分化しており、それぞれの立場において、会社経営等の認識に相違が生じることから、トラブルに発展してしまうことが、しばしば見受けられます

当事務所においても、何ら相談を受けずに共同経営を始めたことで後悔をしてしまったというような声も聞いたりもしてきました

通常、会社は家庭とは異なり、それぞれの人員が血縁ではなく契約によって成立しているため、構成員の人数が多く大きな資産の流動を伴います

それゆえ、判断を誤れば、多額の損失を伴うリスクが介在しております

取り返しがつかなくなる前に、専門家によるアドバイスを受けることをしてみてはいかがでしょうか

共同経営をすることの内容や背景までを詳細に受け取ってから適切なアドバイスをいたします

千代田区・中央区を中心に首都圏の遠方の方々のお悩みにも対応いたします

詳しくは飯田橋西口司法書士事務所までお気軽にお問合せください

![共同経営でお悩みの方へ]()